Register now or log in to join your professional community.

الاجابه دى مقدمه من فريق عمل

البرنامج المتخصص فى محاسبه واداره شركات المقاولات والاستثمار العقارى

اثبات الايراد فى عقود المقاولاتيوجد حالتين لإثبات الإيراد عقود المقاولات1 – عقود طويلة الأجل محددة القيمة 2 – عقود غير محددة القيمة 1 – عقود طويلة الاحل محددة : هى عقود المقاولات بحيث توجد قيمة محددة للمشروع ككل وعليه فيتم اثبات الايراد عن طريق نسبة الانجاز بحيث يتم احتساب نسبة انجاز المشروع فى نهاية كل فترة مالية عن طريق المعادلة الأتيةنسبة الانجاز = التكاليف الفعلية خلال القترة / التكاليف التقديرية للمشروع الايراد خلال الفترة = الايرادات التقديرية للمشروع* نسبة الانجاز خلال الفترة 2 – عقود غير محددة القيمة : هى عقود تحتسب وفقا للبنود بحيث يتم احتساب كل بند على حدة ويتم احتساب الايراد وفقا للايراد المتحقق فعليا ( الاعمال المنجزة فعليا )و عن طريق المستخلص تقوم بتحديد قيمة الاعمال

يتم احتساب ايرادات عقود المقاولات عن طريق نسبة الانجاز ويتم احتساب نسب الانجاز باحدى الطرق الاتيه: :

1- مسح ميدانى للموقع

2- تقدير مدير المشاريع

3- نسبة التكاليف الفعلة الى التكاليف التقديرية للمشروع

نسبة الإنجاز هي الحاكم الرئيسي في تقدير أرباح المشروعات في المقاولات ولها عدة طرق لحسابها

اولاً: نسبة الإنجاز المادية : ويتم حسابها عن طريق حساب نسبة المبالغ المصروفة ( المستخلصات ) خلال هذه الفترة من إجمالي قيمة المشروع

ثانياً : نسبة الإنجاز العينية وتقاس بكمية الأعمال المنجزة خلال الفترة اما بحساب إجمالي قيمة جميع الأعمال المنفذه خلال الفترة سواء المنصرف منها أو ما لم يتم صرفه بعد وسواء كانت كاملة أو جزئية مع تقدير قيمة المواد الموردة خلال الفترة ومن ثم حساب نسبتها من إجمالي قيمة المشروع .. او ان يتم حسابها تقريبا عن طريق تقدير نسبة الأعمال المنجزة من حيث الاهمية التي تمثلها تلك الأعمال في تكوين المشروع من حيث كتلتها وصعوبة تنفيذها والمدة التي تستهلكها في التنفيذ نسبة للجدول الزمني للمشروع بغض النظر عن قيمتها المادية حيث أن اسعار بعض بنود الاعمال لا تعبر في الغالب عن قيمة هذه البنود الفعلية مقارنة باسعار السوق السائدة اوالتكلفة التقديرية لهذه البنود .

*أما بالنسبة للبرامج المستخدمة للحساب ببرنامج الاكسل مفيد جدا في ذلك ويمكن عن طريقه تصميم جداول حساب تلقائي بما يتوافق مع شكل وحجم البيانات الخاصة بكل مشروع

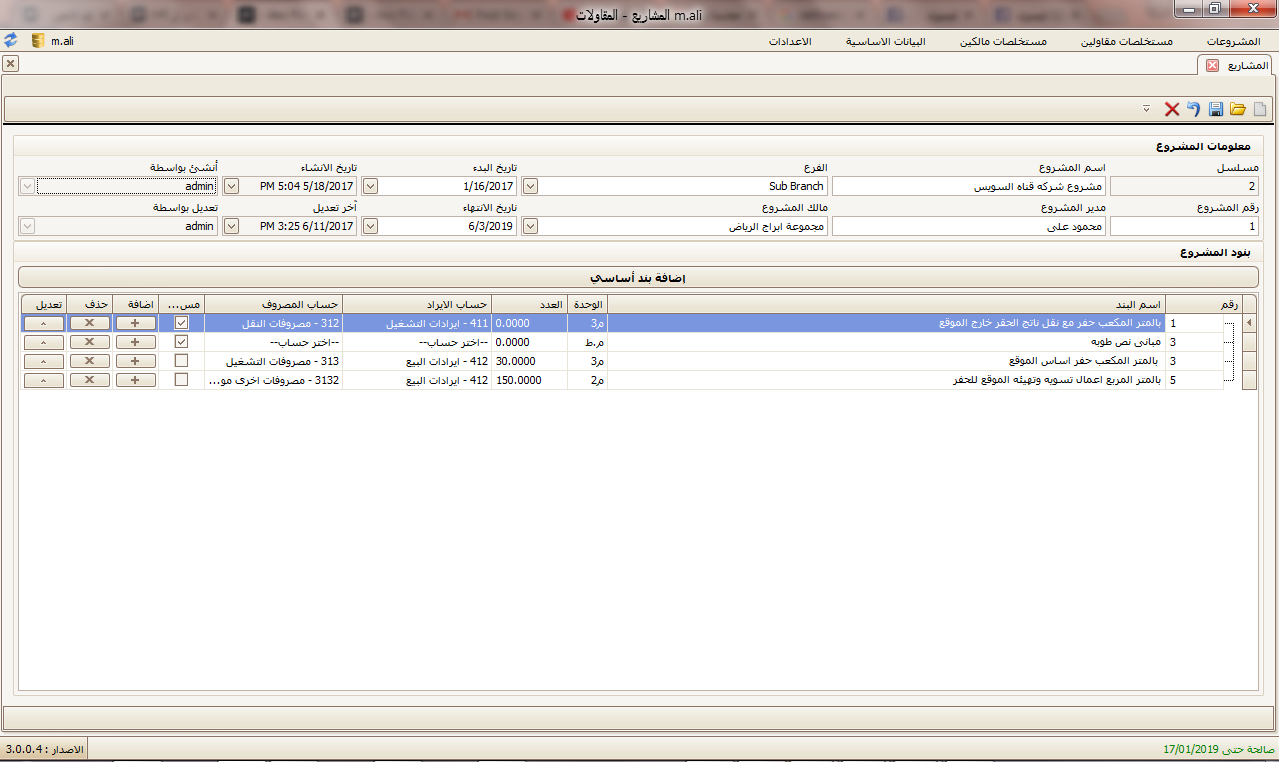

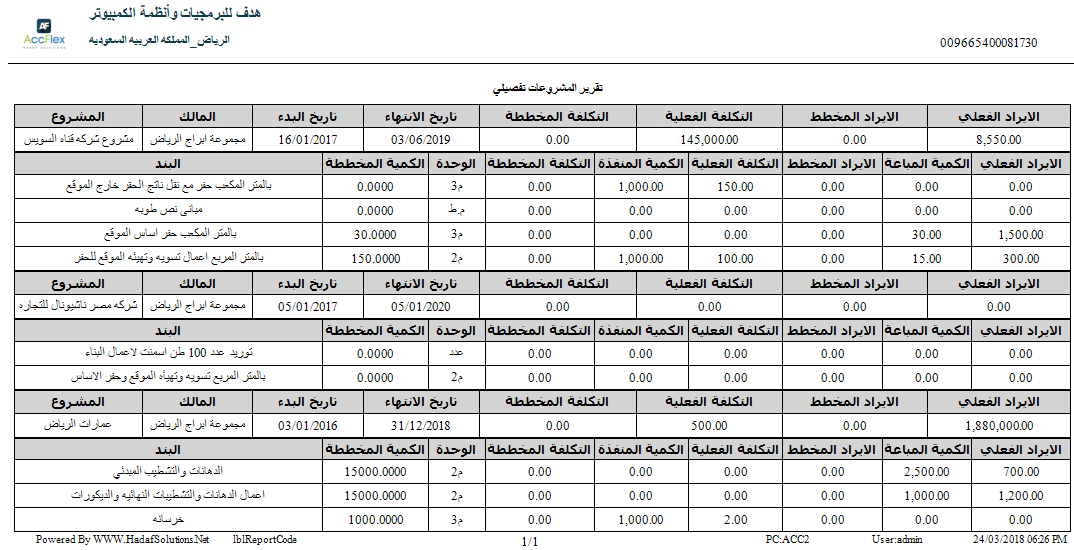

ودا كمان تقرير مهم جدا بيوضح عرض تفصيلى سريع للمشروعات اللى بدخل فيها بتفاصيل كل بند فى برنامج محاسبة شركات المقاولات أكفليكس

ودا كمان تقرير مهم جدا بيوضح عرض تفصيلى سريع للمشروعات اللى بدخل فيها بتفاصيل كل بند فى برنامج محاسبة شركات المقاولات أكفليكس نيجى للمهم ماهى مراحل الاعتراف بالايراد فى محاسبة شركات المقاولات ؟ المرحله الاولى :ودى المرحله اللى بنبدأ فيها ناخد دفعه مقدمه من العميل بتاعنا او مالك المشروع عشان نبدأ ننفذ شغلنا , والدفعه المقدمه دى هاتكون بمثابة التزام علينا لحد مانثبت استحقاق معين على المالك.قيد الدفعه المقدمه :_____________________________________________________________________________________________________________

نيجى للمهم ماهى مراحل الاعتراف بالايراد فى محاسبة شركات المقاولات ؟ المرحله الاولى :ودى المرحله اللى بنبدأ فيها ناخد دفعه مقدمه من العميل بتاعنا او مالك المشروع عشان نبدأ ننفذ شغلنا , والدفعه المقدمه دى هاتكون بمثابة التزام علينا لحد مانثبت استحقاق معين على المالك.قيد الدفعه المقدمه :_____________________________________________________________________________________________________________

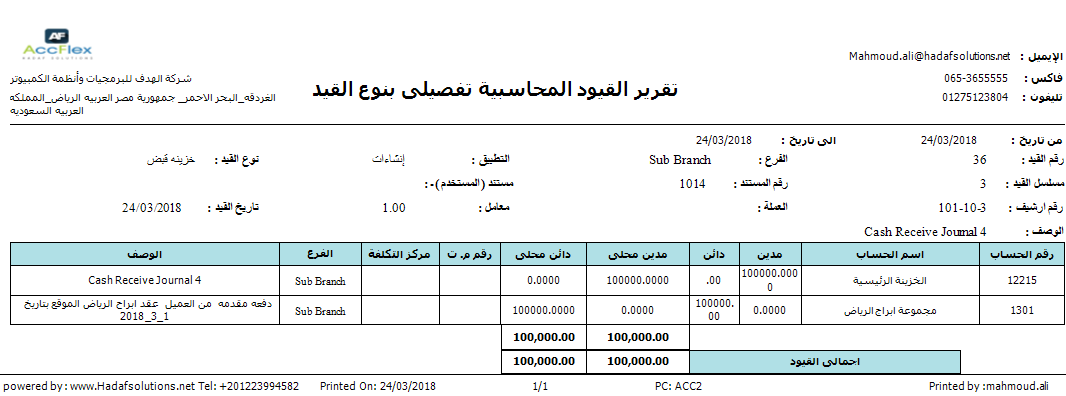

100000 من ح / النقديه (البنك)100000 الى ح / عملاء عقود تحت الانشاء (العميل ..)(قيد اثبات تحصيل دفعه مقدمه من العميل ...مالك المشروع ....)_____________________________________________________________________________________________________________

وطبعا من خلال منظومة أكفليكس بيتم تسجيل عملية التحصيل من خلال برنامج الخزينه والبنوك والسيتستم اوتماتيك بيترجم حركة القبض الى قيد يوميه فى برنامج الحسابات العامه وكل ده فى اطار منظومة محاسبة شركات المقاولات المتكامله بالشكل ده : وفى الغالب تحصيل الدفعه المقدمه بيتم من خلال شيكات وعشان كدا احنا خصصنا مقال كامل بنشرح فيه دورة الشيكات بشكل مفصل وتقدر تدخل تقرأ المقال من خلال اللينك ده

وفى الغالب تحصيل الدفعه المقدمه بيتم من خلال شيكات وعشان كدا احنا خصصنا مقال كامل بنشرح فيه دورة الشيكات بشكل مفصل وتقدر تدخل تقرأ المقال من خلال اللينك ده

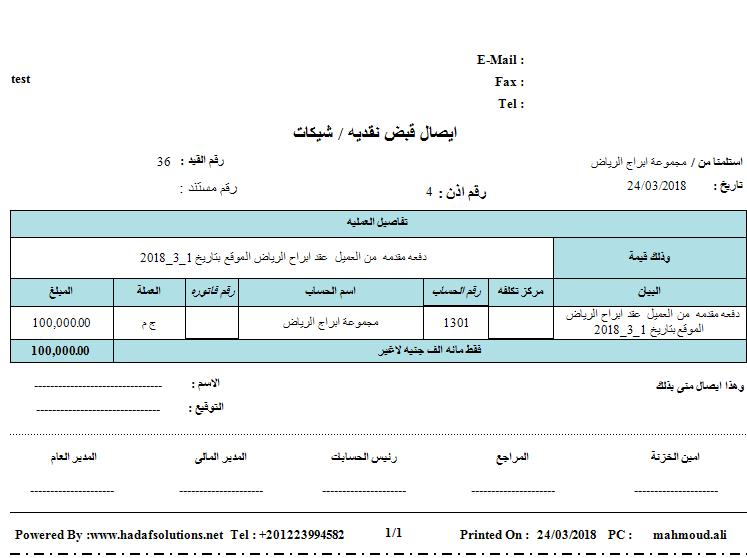

وسواء كان الاستلام نقدا او بشيكات فايصال الاستلام هو مستند اثبات القيد ودا شكل ايصال الاستلام : المرحله التانيه : من مراحل دورة محاسبة المقاولات وتطبيقها على برنامج محاسبة شركات المقاولات ودى مرحلة التنفيذ الفعليه وهنا بنبدأ نشتغل ونتكبد تكاليف فعليه وقبل مانبدأ فى تسجيل التكاليف دى لازم نعرف اننا كمحاسبين بنتكبد نوعين من التكاليف :النوع الاول ودى التكاليف المباشره اللى بننفقها على المشروعات اللى ماسكينها ودول شوية بنود منهم واللى لازم نكون عارفين التوجيه المحاسبي السليم لبنود التكاليف دى فى اطار محاسبة شركات المقاولات : _ المواد والخامات المستخدمه مباشرة فى المشروع زى الطوب والاسمنت الرمل وممكن المواد دى اكون بشتريها بشكل مباشر من الموردين وبوزعها على المشروعات او انى بشتريها واخزنها وبعد كدا اوزعها على المشروعات وعشان كدا خصصنا مقال عن انك ازاى تبنى نظام مخزنى متكامل._ اجور العمال اللى شغالين على المشروعات اللى انا ماسكها ودى بردو خصصنالها مقال بعنوان قيد الاجور والرواتب._ ونقدر نضيف على البندين دول مصروفات استئجار الالات مستخدمه فى المشاريع ومصروفات ومصروفات التصمييمات الهندسيه وغيرها من التكاليف المتعلقه مباشرة بالمشروع. النوع التانى : ودى عباره عن التكاليف الغير المباشره زى اجور الاداره والمصروفات الاداريه ودى تكاليف فتره بتتحمل على قائمة الدخل فى سنة تكبدها وكنظام محاسبة شركات المقاولات مش باعتبرها من ضمن تكاليف المشروعات. ننيجى للمهم :ازاى اسجل التكاليف اللى بتحملها فى محاسبة شركات المقاولات:مبدئيا عشان نقدر نقول ان التوجيه المحاسبي بتاعنا سليم لازم يكون عندنا حساب فى شجرة الحسابات فى الاصول المتداوله اسمه عقود تحت التنفيذ ( تحت الانشاء ) ودا الحساب اللى بنثبت بيه جميع التكاليف المتكبده على المشاريع عشان نقدر نعرف احنا وصلنا لحد فين فى المشروعات بتاعتنا واتكلفنا فى كل مشروع اد ايه بالظبط من كل بند من بنود التكاليف المختلفه .ولنفترض اننا اننا تكلفنا مواد بمبلغ 2000000ج واجور بمبلغ 100000ج ومصروفات مباشره (زى التصميمات ) بمبلغ 100000ج.فى الحاله دى هانثبت القيد بتاعنا بالشكل ده : _____________________________________________________________________________________________________________

المرحله التانيه : من مراحل دورة محاسبة المقاولات وتطبيقها على برنامج محاسبة شركات المقاولات ودى مرحلة التنفيذ الفعليه وهنا بنبدأ نشتغل ونتكبد تكاليف فعليه وقبل مانبدأ فى تسجيل التكاليف دى لازم نعرف اننا كمحاسبين بنتكبد نوعين من التكاليف :النوع الاول ودى التكاليف المباشره اللى بننفقها على المشروعات اللى ماسكينها ودول شوية بنود منهم واللى لازم نكون عارفين التوجيه المحاسبي السليم لبنود التكاليف دى فى اطار محاسبة شركات المقاولات : _ المواد والخامات المستخدمه مباشرة فى المشروع زى الطوب والاسمنت الرمل وممكن المواد دى اكون بشتريها بشكل مباشر من الموردين وبوزعها على المشروعات او انى بشتريها واخزنها وبعد كدا اوزعها على المشروعات وعشان كدا خصصنا مقال عن انك ازاى تبنى نظام مخزنى متكامل._ اجور العمال اللى شغالين على المشروعات اللى انا ماسكها ودى بردو خصصنالها مقال بعنوان قيد الاجور والرواتب._ ونقدر نضيف على البندين دول مصروفات استئجار الالات مستخدمه فى المشاريع ومصروفات ومصروفات التصمييمات الهندسيه وغيرها من التكاليف المتعلقه مباشرة بالمشروع. النوع التانى : ودى عباره عن التكاليف الغير المباشره زى اجور الاداره والمصروفات الاداريه ودى تكاليف فتره بتتحمل على قائمة الدخل فى سنة تكبدها وكنظام محاسبة شركات المقاولات مش باعتبرها من ضمن تكاليف المشروعات. ننيجى للمهم :ازاى اسجل التكاليف اللى بتحملها فى محاسبة شركات المقاولات:مبدئيا عشان نقدر نقول ان التوجيه المحاسبي بتاعنا سليم لازم يكون عندنا حساب فى شجرة الحسابات فى الاصول المتداوله اسمه عقود تحت التنفيذ ( تحت الانشاء ) ودا الحساب اللى بنثبت بيه جميع التكاليف المتكبده على المشاريع عشان نقدر نعرف احنا وصلنا لحد فين فى المشروعات بتاعتنا واتكلفنا فى كل مشروع اد ايه بالظبط من كل بند من بنود التكاليف المختلفه .ولنفترض اننا اننا تكلفنا مواد بمبلغ 2000000ج واجور بمبلغ 100000ج ومصروفات مباشره (زى التصميمات ) بمبلغ 100000ج.فى الحاله دى هانثبت القيد بتاعنا بالشكل ده : _____________________________________________________________________________________________________________

400000 من ح / عقود تحت الانشاء ( مشروع العميل ...) 200000ج مواد ومستلزمات 100000 ج اجور وراتب 100000 ت . مباشره وتصميميات الى مذكورين200000 ح / مخزن الخامات ( او الموردين )100000 ح/ اجور مستحقه للعاملين .100000 ح / حسايات دائنه اخرى.

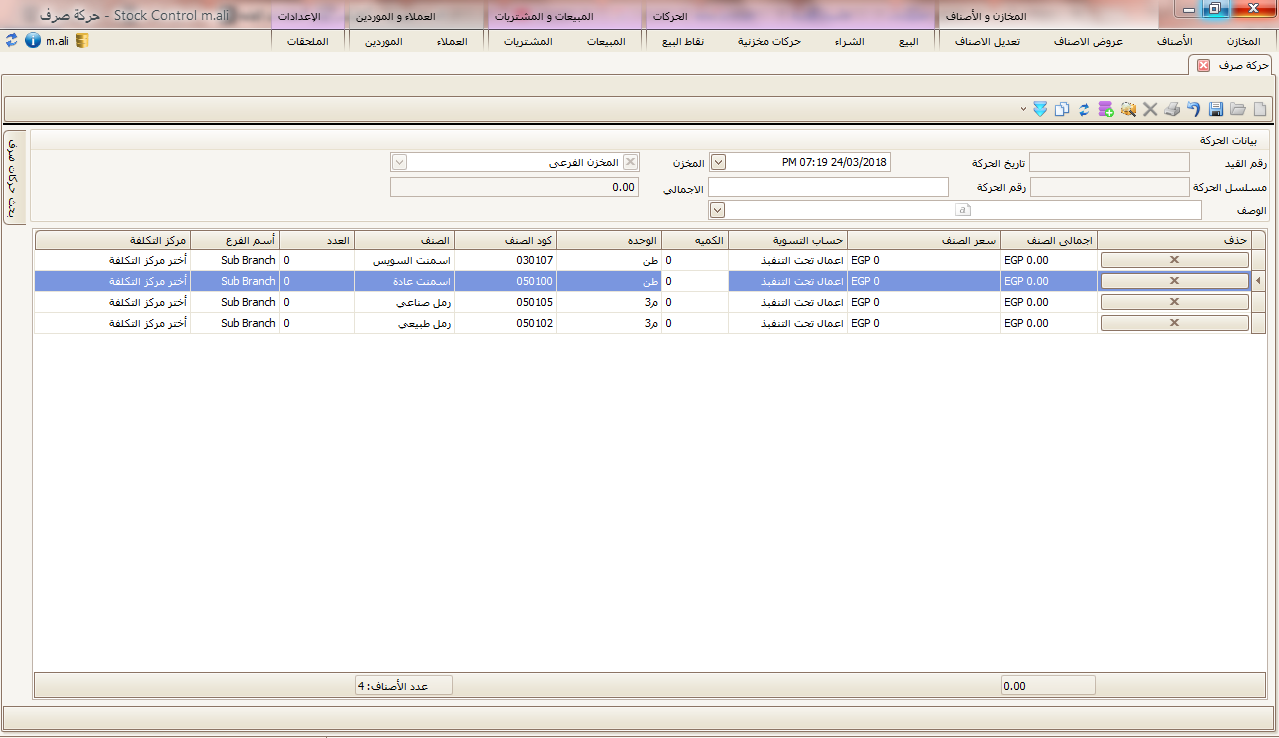

_____________________________________________________________________________________________________________صورة حركة صرف الخامات من المخازن وربطها بمراكز تكلفه مختلفه (مشاريع) من برنامج ادارة المخازن :

المرحله التالته :

وهى الاعتراف بالايراد اللى بيخص العام ودى اهم مرحله على الاطلاق اللى بقول فيها انا الدخل بتاعى اد ايه والتكاليف بتاعى اد ايه :فى الاول بيتم حساب الايراد اللى بيخص السنه وفقا لنسبة الانجاز :وبنحسب نسبة الانجاز بالمعادله البسيطه دى :نسبة الانجاز = التكاليف الفعليه ÷اجمالى التكاليف المقدره حتى اتمام العقدوفى السنه الاولى هاتكون نسبة الانجاز بالشكل ده : 400000 اجمالى المنفق فعليا ÷ 800000 اجمالى المقدر = 50 % وبكدا الايراد اللى هايخص السنه هايكون بالشكل ده : 1000000 اجمالى قيمة التعاقد 50 % نسبة الاتمام = 500000 .بعد كدا بنثبت قيد الاعتراف بايرادات وتكاليف العقد فى محاسبة شركات المقاولات واللى هانقرر عنها فى قائمة الدخل بالشكل ده :_____________________________________________________________________________________________________________400000ج من ح / تكاليف عقود تحت التنفيذ .100000 من ح / عقود تحت التنفيذ (بالفرق)500000 الى ح / ايرادات عقود تحت التنفيذ.(قيد اثبات مايخص الفتره من ايراد وتكلفه للمشروعات) ._____________________________________________________________________________________________________________

المرحله التالته وهى اثبات المطالبات (المستخلصات ) اللى بنطليها من العميل عشان نحصل جزأ من المبلغ وكنا خصصنا مقال كامل مفصل عن مستخلصات المالكين تقدر تضطلع عليه وتعرف فنياته من هناوممكن طبعا قيمة المطالبه او المستخلص ده تكون اكبر او اقل من نسبة الانجاز ولنفترض انها ب 600000ج هانثبتها بالقيد ده :_____________________________________________________________________________________________________________

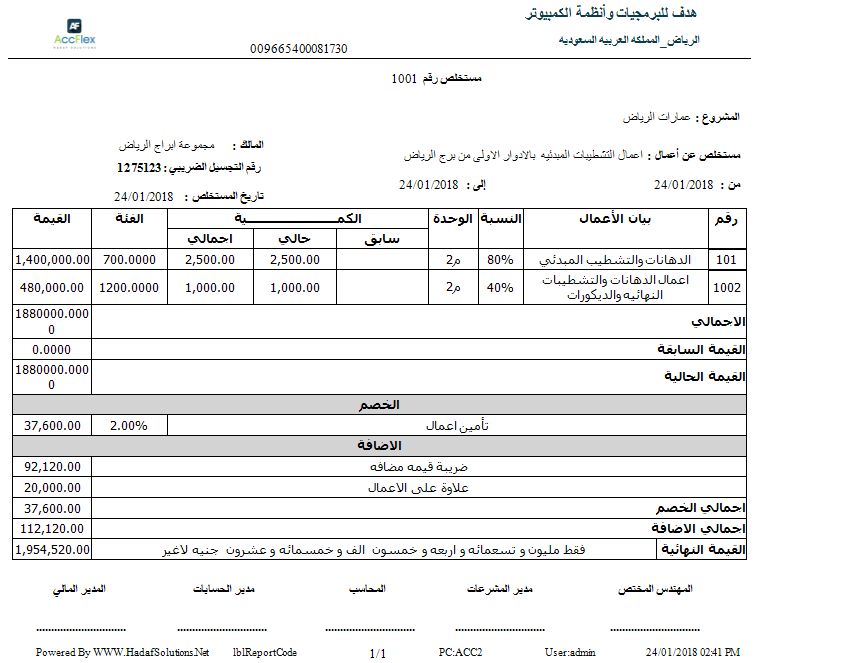

600000 من ح / عملاء عقود تحت الانشاء (العميل ...)600000ج الى ح / مطاليات عملاء تحت الانشاء.(مستخلصات رقم..)(قيد اثبات مستخلص رقم ..)____________________________________________________________________________________________________________شكل المستخلص فى برنامج محاسبة المقاولات :

وقيد التحصيل طبعا معروف وسهل للناس.ننيجى لقيود السنه الثانيه ولنفرض انها نفس التكاليف وفى الحاله دى هانثبت نفس القيود فى جميع المراحل وهانزود مرحله رابعه .المرحله الرابعه :

اقفال المشروع وبكدا اكون خلصت المشروع بتاعى وسلمته تسليم نهائي وبقفل حساب عقود تحت التنفيذ مع حساب عقود مطالبات عقود تحت التنفيذ بالقيد ده :____________________________________________________________________________________________________________

1000000 من ح مطالبات عقود تحت الانشاء.1000000 الى ح عقود تحت الانشاء(اثبات اقفال المشروع فى نهاية السنه الثانيه )_____________________________________________________________________________________________________________

حمل نستختك التجريبيه وجرب الدوره المستنديه فى محاسبة شركات المقاولات واللى هانتعرف من خلالها على جميع المستندات الهامه واستخداماتها فى محاسبة المقاولات وتطبيقاتها.وبكدا نكون شرحنا الاعتراف بالايراد فى محاسبة المقاولات وتطبيقها فى برنامج محاسبة شركات المقاولات من ضمن سلسلة حلقات تكوين نظام محاسبة شركات مقاولات متكامل

الايراد فى شركة المقاولات يعترف به عن طريق المستخلصات التى يقدمها العميل للمقاول وفقا لشروط التعاقد و نسبة ما تم انجازه

و الايراد هنا يكون ما هو مستحق للمقاول من واقع تلك المستخلصات

برجاء التكرم بالافاده عن الشروط الواجب توافرها لعمل المعالجه المحاسبيه بناء على نسب الانجاز بمعنى متى تتم المعالجه بناء على نسب الانجاز ومت تتم بناء على الانجاز النهائى وشكرا